保団連東海ブロック税務調査アンケート概要①

帳簿書類の持ち帰りやコピーが常態化 |

保団連東海ブロック協議会(岐阜・愛知・三重・静岡各保険医協会)は、2017年11月~12月に「税務調査アンケート」を実施した。今回は全会員対象に改正国税通則法(2013年1月施行)で法制化された税務調査手続きについての周知と理解が進んでいるか把握するとともに、2016~2017年に税務調査を受けた会員を対象に適正な税務調査が行われているかどうかアンケートを行い、4協会で910人(2016~2017年に税務調査を受けた会員は68人)から回答が得られた。

この度、アンケート結果がまとまったので概要を2回に分けて紹介する。また、この結果に基づき9月27日に名古屋国税局との懇談を予定している。 |

11項目の事前通知、調査対象者まで伝わらず

|

11項目の事前通知

①実地の調査を行うことの旨

②調査を行う日時

③調査を行う場所

④調査の目的

⑤調査の対象となる税目

⑥調査の対象となる期間

⑦調査の対象となる帳簿書類その他の物件

⑧調査対象者の氏名など

⑨調査担当職員の氏名及び所属官署

⑩上記②③は変更が可能であること

⑪通知事項以外に非違が疑われる事となった事項は、改めて通知しなくても質問検査できるという説明 |

税務調査を行うにあたり、税務署は、納税者と税理士に対して11項目の事前通知(別記)を行うことが通則法で定められている。調査官は通知した対象・範囲を超えて調査することは認められない。事前通知は電話で行われるが、通知内容は重要なので、書面での通知を求めるとともに通知内容を書き留めておくことが必要だ。

アンケートでは、税務署に事前通知することが義務づけられていることについて、68%が「知らない」と回答した。また、実際に税務調査を受けた68人について、11項目の内容が「通知されたかどうか分からない」とする回答が72%にのぼり、事前通知についての理解が進んでおらず、対象者に確実に伝わっていないことが明らかになった。

誰が事前通知の連絡を受けたかについては、「税理士のみにあった」との回答が四六%であった。事前通知は納税者と税理士双方にすることになっていたが、調査官の手間が増え調査件数が減ったことから通則法を一部改正し、「税務代理権限証書」の「調査の通知に関する同意」欄にチェックを入れれば、税理士への通知だけで足りることとなった。アンケートではそのチェックについて、「関与税理士から説明がないから分からない」とする回答が68%と高く、会員と関与税理士との間で十分な説明・相談がないまま「税務代理権限証書」が税務署に提出されている実態が明らかになった。

納税者の予見可能性や透明性を確保するために税務調査の手続きが法制化されたが、その直後から法律や運用上の見直しが繰り返され、当時の法の趣旨が形骸化されつつある。納税者として先生自身が主体的に11項目の事前通知を受けることが肝要だ。同意欄のチェックについては税理士と相談して慎重に対応し、チェックした場合でも自ら事前通知を受けるように変更することができる。

なお、法定の「事前通知」の前に、「調査通知」という日程調整など簡易的な調査を行う旨の連絡が入る。2017年以降は「調査通知」があった場合、それ以降の修正申告は加算税の対象となるので注意が必要だ。

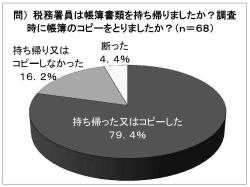

帳簿の持ち帰りやコピーが8割

税務調査では、調査官は帳簿書類の「提示」もしくは「提出」、「持ち帰り」(留置き)や持ち込んだコピー機等でその「コピー」を取ることを求める。いずれの場合も納税者の「理解と協力の下で、その承諾を得て実施する」とされている。

「提示」とは納税者が帳簿書類を手に持って調査官に見せる行為、「提出」は提示された帳簿書類を調査官が手に取って閲覧することで、いずれも調査現場で行われる。調査官の質問調査権によって、納税者は受忍義務が生じる。一方、「持ち帰り」は「提出」された帳簿書類を税務署において占有することで、調査官はその必要性を納税者に説明した上で「預り証」を作成し交付することになる。「持ち帰り」や「コピー」は拒否しても罰則はなく、納税者に不利益が発生することはない。

アンケートでは、帳簿書類の持ち帰りやコピーについて断れることを「知らなかった」が58%だった。税務調査を受けた会員のうち実際に持ち帰りもしくはコピーが行われた割合は、79%と高く、常態化している実態が明らかになった(グラフ)。調査官が持ち帰りやコピーをする理由は二つある。一つは税務署への報告資料作成に用いる場合と、もう一つは仮装隠蔽を疑い重加算税を課すために証拠の収集と保全を行うためである。アンケートでは調査期間が短い場合はコピーの割合が高く、1カ月以上調査が長期化するほど持ち帰りの割合が高くなる傾向にあった。持ち帰りに同意するとかえって調査を長引かせることになる。持ち帰りやコピーを求められた場合は、原則として断り、必要があれば該当箇所の書き写しを求めるか、別日に調査を受けるなど、現場での調査を徹底させることが大切である。もし、持ち帰りを認める場合は、コピーの場合も含め、必ず返却期限を明示させることが重要。 アンケートでは、帳簿書類の持ち帰りやコピーについて断れることを「知らなかった」が58%だった。税務調査を受けた会員のうち実際に持ち帰りもしくはコピーが行われた割合は、79%と高く、常態化している実態が明らかになった(グラフ)。調査官が持ち帰りやコピーをする理由は二つある。一つは税務署への報告資料作成に用いる場合と、もう一つは仮装隠蔽を疑い重加算税を課すために証拠の収集と保全を行うためである。アンケートでは調査期間が短い場合はコピーの割合が高く、1カ月以上調査が長期化するほど持ち帰りの割合が高くなる傾向にあった。持ち帰りに同意するとかえって調査を長引かせることになる。持ち帰りやコピーを求められた場合は、原則として断り、必要があれば該当箇所の書き写しを求めるか、別日に調査を受けるなど、現場での調査を徹底させることが大切である。もし、持ち帰りを認める場合は、コピーの場合も含め、必ず返却期限を明示させることが重要。

重加算税を課すための証拠の収集と保全の点では、国税庁は「質問応答記録書」の作成を指示している。国税庁の内部文書によると、記録書は「他省庁(警察・検察等)にて作成する供述調書等を参考として作成している」とされ、調査官が主導して証拠をつくりあげることがねらいとされている。これは法定外の行政文書で、作成には納税者の承諾が必要であり、断っても不利益や罰則はない。作成協力や署名押印を求められたら、拒否すべきである。アンケートでは、記録書の「作成に協力して署名押印した」は3件あった。

次号では、税務調査アンケート結果の分析と医業収入調査と必要経費の調査での指摘事項を掲載する予定。

(岐阜県保険医新聞2018年7月10日号)

※保団連東海ブロック税務調査アンケート概要②はこちら

|